新材料行业包括新材料本身形成的行业、新材料技术及其装备制造业、传统材料技术提升的行业等。与传统材料行业相比,新材料行业具有技术密集度高、研发投入高、产品附加值高、市场的国际化程度高、应用范围广等特点。新材料的研发水平及产业化水平已成为衡量一个国家经济社会发展、科技进步和国防实力的重要标志,世界各国特别是发达国家都十分重视新材料行业的发展,我国也不例外。

2010年9月,我国审议并原则通过了《国务院关于加快培育和发展战略性新兴产业的决定》,该决定中明确了节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车七个产业作为我国的战略性新兴产业。

2012年7月,国务院以国发〔2012〕28号印发《“十二五”国家战略性新兴产业发展规划》,该规划中明确了新材料产业的重点发展方向和主要任务,根据规划要求:到2015年,突破一批国家建设急需、引领未来发展的关键共性技术;到2020年,关键新材料自给率明显提高。

根据中国材料研究学会提供的数据显示,我国新材料产业规模平均年增长10%,重点材料如电子信息材料达20%~30%,生物医用材料达20%。2014年我国新材料产业规模超过16000亿元,产业集群发展,区域特色明显,形成了长三角、珠三角、环渤海三个新材料产业集群区,全国新材料企业超12000家。

新材料作为战略新兴产业,发展过程中获得大量政策上的鼓励和支持,为其快速发展打下基础。现今,企业和投资机构也纷纷看好新材料产业的发展前景,各路资本的大量涌入,为新材料产业带来了刺激效应,使其呈现出前所未有的新热点和新动态。

挂牌公司概况分析

本期《新三板观察》中,我们以新材料为目标行业,对新三板挂牌行业公司进行整体概况和多种专利质量和效益的量化数据分析。

截至2015年10月9日,新材料行业新三板挂牌公司共计72家,我们对这72家公司的成立时间、挂牌时间、企业规模进行统计,结果如图1和图2所示:

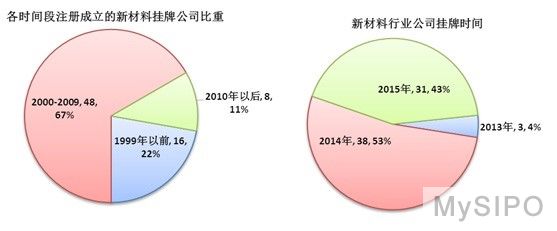

图 1 新材料行业新三板挂牌公司成立时间及挂牌时间分析

从图1可以看出,新材料行业挂牌公司大部分成立时间都在6年以前,有16家公司成立于上世纪,成立公司最多的时间段为2000-2009年,有48家。从公司成立时间来看,既有转型发展类型,也有新成立直接导入型,说明新材料行业公司适应技术进步、产业发展和市场需求变化的能力较强,企业活跃度较高。此外,新材料行业挂牌公司的挂牌时间集中在2014年之后,挂牌时间较短,通过挂牌融资、宣传、规范公司治理等来促进企业发展、扩大企业规模的作用还没有显现。

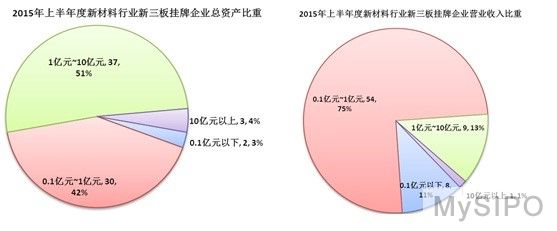

图2 新材料行业新三板挂牌公司企业规模分析

从图2可以看到,总资产规模在10亿元以上的挂牌公司有3家;总资产规模在1亿元~10亿元之间的挂牌公司有37家,占51%;总资产规模在0.1亿元~1亿元之间的公司有30家,占42%;总资产规模在0.1亿元以下的公司只有2家。而在营业收入方面,半年营业收入在0.1亿元~1亿元之间的公司有54家,占75%。由此可见,大部分新材料行业挂牌公司的企业规模较小,企业需继续扩大规模,增强竞争力。

另外,通过统计发现,新材料行业挂牌公司中,有7成以上的挂牌公司均为高新技术企业,表明新材料行业公司的技术水平均较高。

知识产权概况分析

截至2015年10月9日,新材料行业新三板挂牌公司共计72家,我们对这72家公司整体的知识产权情况进行了统计分析,以期从知识产权角度解读新材料行业新三板挂牌公司的创新产出质量和效益、竞争力和活力。首先,我们对新材料行业新三板挂牌公司的专利总体概况进行统计分析,结果如图3所示。

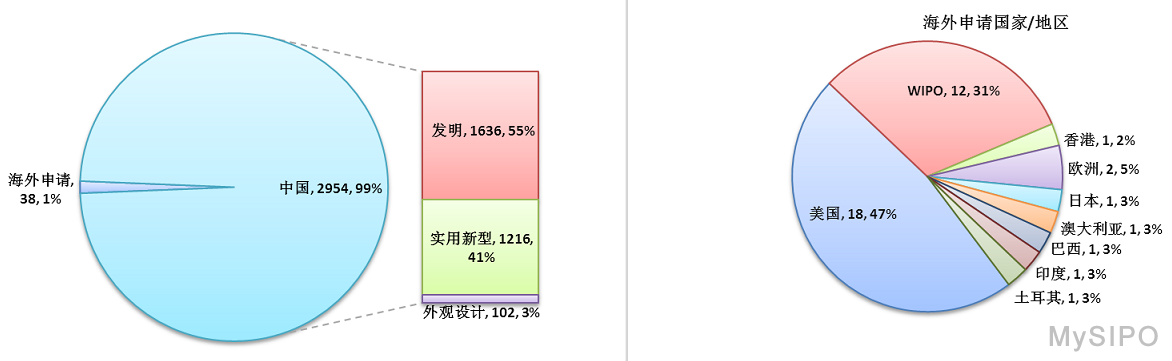

图3 专利总体概况分析

从图3可以看出,这72家新材料行业挂牌公司的专利申请总量为2992件(数据来源于incopat科技创新情报平台),其中,国内专利申请(不含港澳台)有2954件,以发明为主,包括1636件发明,1216件实用新型,和102件外观设计;国外专利申请(含港澳台)有38件,包括美国18件,PCT 12件,欧洲2件,以及澳大利亚、日本、印度、土耳其、巴西、香港各有1件。可见,新材料行业新三板挂牌公司的专利分布目前以中国为主,海外专利申请数量相对较少,海外专利布局的意识有待提高。另外,经过检索,这72家新材料行业挂牌公司的商标总量为822件(数据来源于中国商标网)。

专利申请趋势、法律状态和运营状况分析

对如上2992件专利的申请时间进行统计,具体如图4所示。

.jpg)

图4 专利申请趋势分析

从图4可以看出,新材料行业新三板挂牌公司的相关技术正处于技术发展期,从最早的1996年,到2005年之前,申请量较少,从2006年开始,专利申请量开始出现快速增长,尤其在2011年,专利申请的增速最快。可见,2010年国务院通过的《关于加快培育和发展战略性新兴产业的决定》文件,为该行业的快速发展提供了强劲动力,新材料行业公司的研发创新能力在不断提升。2014和2015年的专利申请存在延迟公开问题,根据目前已经公开的数量,可预计这两年的专利申请数量仍会呈现大幅度增长趋势。

对如上2954件国内专利的法律状态进行统计,以了解新三板挂牌公司拥有的专利资产储备情况,具体如图5所示。

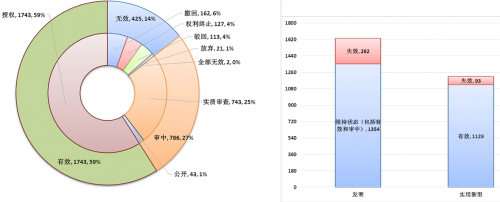

图5 国内专利法律状态分析

从图5可以看出,新材料行业挂牌公司的国内专利中,处于有效状态的专利申请有1743件,占国内专利申请总量的59%;处于审查状态的专利申请有786件,占国内专利申请总量的27%;处于失效状态的专利申请有425件,占国内专利申请总量的14%。其中,处于维持状态(包括有效和审中)的发明专利申请有1354件,占中国发明申请总数的83%,占国内专利申请总数的46%;处于有效状态的实用新型有1123件,占国内实用新型总量的92%,占国内专利申请总量的38%。通常,只有当专利权带来的预期收益大于专利年费时,专利权人才会缴纳年费维持专利权;此外,专利只有满足三性要求才能被授权以及授权专利不会因三性问题而被无效导致专利权终止。可见,无论是从经济角度,还是从技术角度,处于有效状态的专利比例高,说明这部分专利价值较高。而处于审中的申请比例高,则可以看出近年该领域的发明申请态势很好。

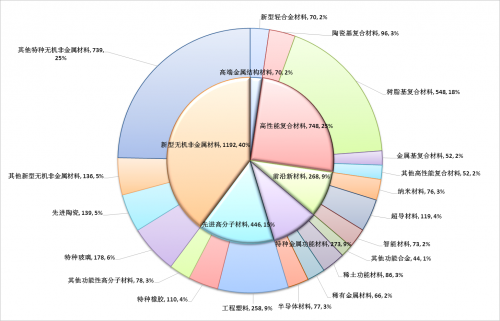

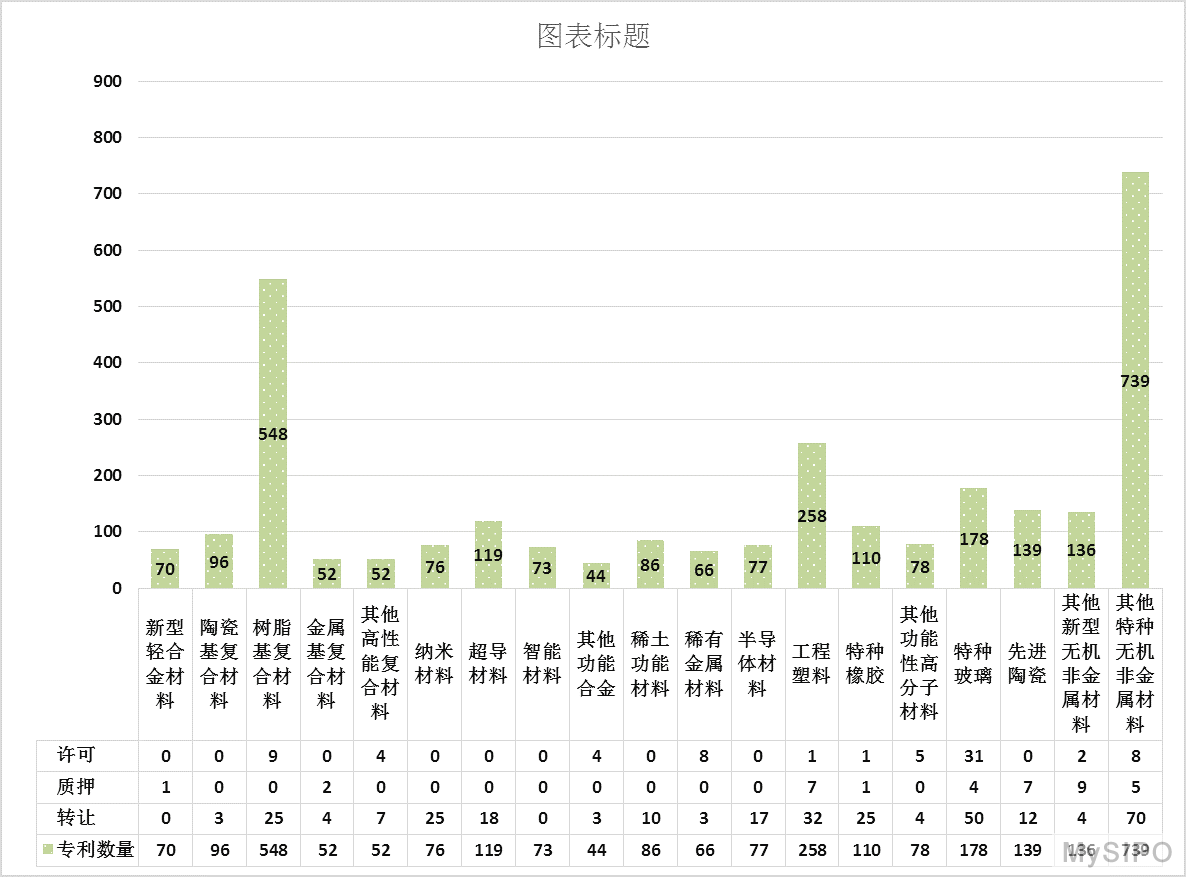

根据这72家公司的介绍,我们将其所涉及的技术方向划分为6个一级大类,19个二级小类,具体为:一级大类包括特种金属功能材料、高端金属结构材料、先进高分子材料、新型无机非金属材料、高性能复合材料和前沿新材料;二级小类包括稀土功能材料、稀有金属材料、半导体材料、其他功能合金、新型轻合金、特种橡胶、工程塑料、其他功能性高分子材料、特种玻璃、先进陶瓷、其他特种无机非金属材料、其他新型无机非金属材料、金属基复合材料、树脂基复合材料、陶瓷基复合材料、其他高性能复合材料、超导材料、纳米材料、智能材料等。我们分别对这些技术方向的专利申请数及公司数量进行统计,以了解新材料行业中的热门技术方向和该方向的竞争状况,结果如图6和图7所示。

图6 技术方向专利占比分析

从图6可以看出,专利数量排名前三的技术方向分别为新型无机非金属材料、高性能复合材料、先进高分子材料,其中,又以新型无机非金属材料中其他特种无机非金属材料领域的专利申请数量最多,为739件,占25%;高性能复合材料中的树脂基复合材料领域次之,为548件,占18%;先进高分子材料中的工程塑料领域排名第三,为258件,占8.6%,这三个技术方向的专利数量占了整个新材料行业专利数量的51.6%。

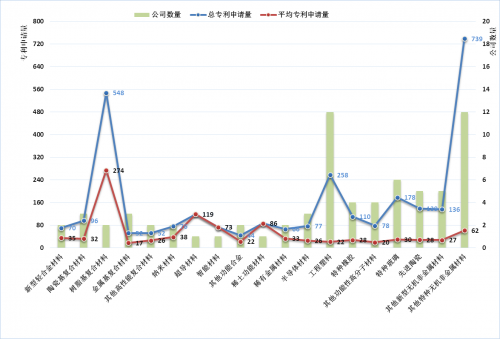

图7 技术方向专利分布与公司数量分析

从图7可以看出,其他特种无机非金属材料领域和工程塑料领域公司数量最多,有12家;超导材料、智能材料、稀土功能材料这三个技术领域的公司数量最少,各有一家;其余14个技术领域的公司数量为2~6家。可见,其他特种无机非金属材料领域和工程塑料领域的竞争较为激烈,超导材料、智能材料、稀土功能材料这三个领域受技术和资源的影响较大,预计这三个技术方向在未来的发展空间较大。

此外,树脂基复合材料领域申请数量较多,而公司数量较少,其平均申请量最高,可见,该技术领域内竞争相对平缓,而技术实力相对最强。其他特种无机非金属材料领域专利申请数量虽然最多,但公司数量也多,而超导材料、智能材料、稀土功能材料这三个技术领域的专利申请数量虽然较少,但公司数量也少,因此,平均申请量较高,可见,这四个技术领域的技术实力较强。其余技术领域的平均申请量相对稍低,相应领域的技术实力相对较弱。

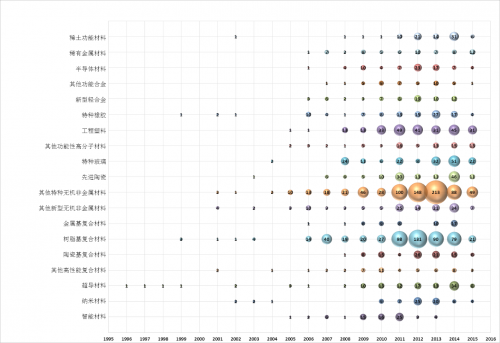

我们对如上19个技术方向各年的申请量进行统计分析,具体结果如图8所示。

图8 各技术方向专利申请趋势分析

从图8可以看出,在2004年之前,有10个技术领域有相关的专利申请,但是专利申请数量很少,零星分布。在2008年之后,这19个技术领域均有相关的专利申请,且申请呈增长态势,尤以其他特种无机非金属材料和树脂基复合材料的增长最为强劲。

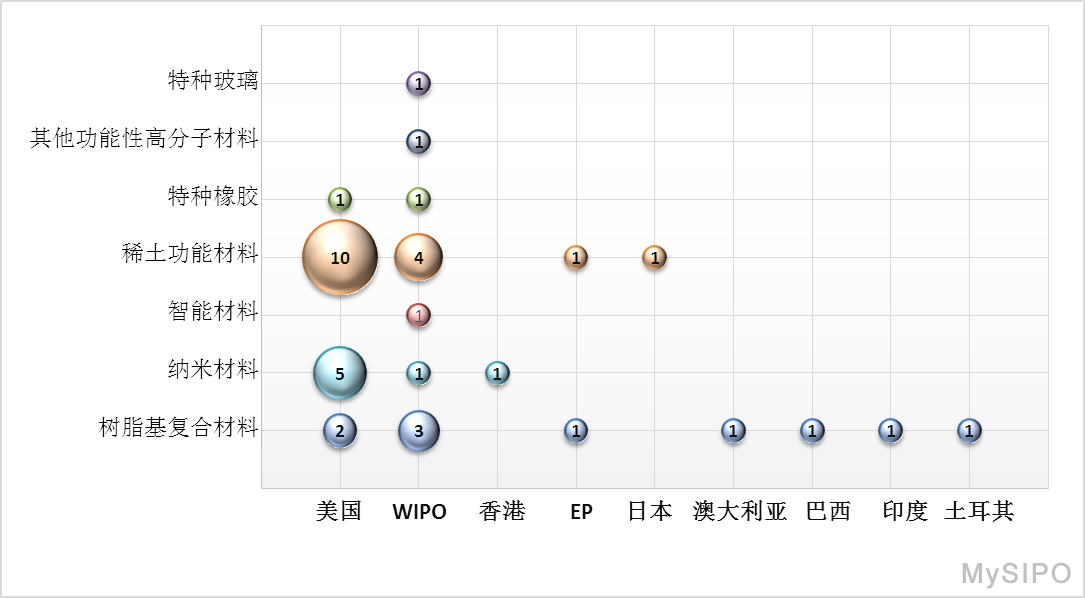

对如上19个技术方向的相关专利的海外布局国家/地区进行统计分析,发现仅有7个技术方向有相关的海外申请,结果如图9所示。

图9 海外专利分布分析

从图9可以看出,特种橡胶、稀土功能材料、纳米材料、树脂基复合材料领域的挂牌公司在美国均有专利布局,且树脂基复合材料、稀土功能材料领域相关的专利在海外布局数量较多,并且国家/地区分布较广。

了解了新材料行业整体的知识产权情况,我们还针对该行业72家公司的相关专利申请数量进行排名统计,其中top10公司的专利状况如图10所示。

图10 top10公司专利申请排名分析

从图10可以看出,专利申请数量排名前10位的新三板挂牌公司中,新型无机非金属材料涉及的公司数量最多,有5家,其次为前沿新材料方向,有2家,高性能复合材料、特种金属功能材料、先进高分子材料各有一家。其中,专利申请数量最多的为圣泉集团(830881),有507件;其次为富耐克(831378),有242件;排名第三的为维艾普(831612),有172件。可见,新型无机非金属材料领域的公司具有较强的创新能力。

专利运营的本质是充分实现专利的财产功能,专利通过运用才会产生价值,有效进行专利的许可、转让、抵押、融资、作价入股、构建专利池等专利运营工作是实现专利价值的必由之路。因此,挂牌公司的专利许可、专利质押情况反映了挂牌公司中专利作为资产在利润创造过程中的效力;同样,挂牌公司的专利无效、专利诉讼情况反映了挂牌公司的专利组合在企业市场竞争中的影响。目前,市场验证统计指标包括:经无效程序后仍维持有效的专利数量、公司是否对外发起专利诉讼、公司专利是否对外许可、公司专利质押数量。

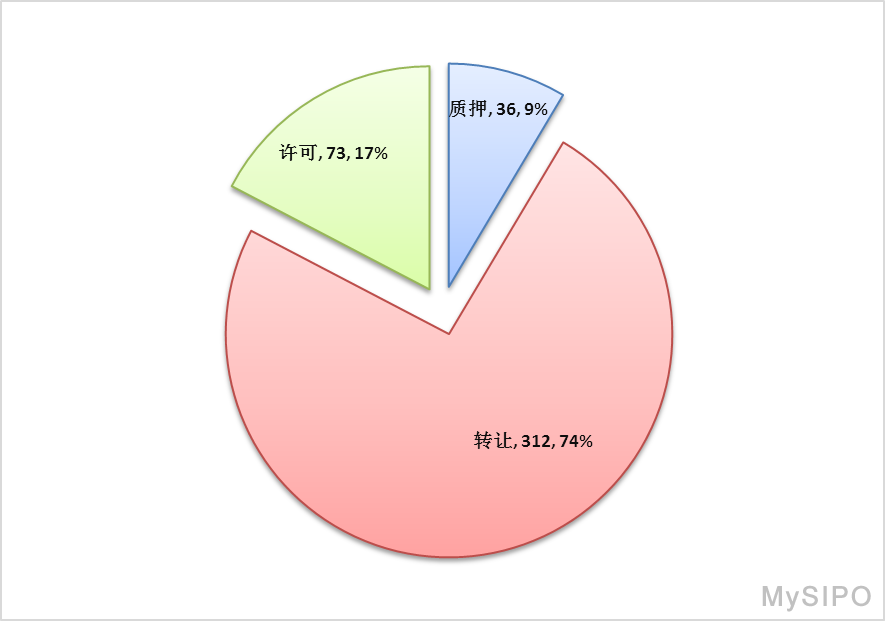

我们对所有专利以及19个技术方向相关的专利的运营情况进行了统计分析,结果如图11和图12所示。

图11 所有专利运营占比分析

图12 各个技术方向专利运营分析

从图11和图12可以看出,在专利运营方面,新材料行业挂牌公司涉及专利转让、专利质押、专利实施许可等多个方面。其中涉及专利转让的专利数量有312件,占专利申请总量的10%,占涉及专利运营的专利数量的74%,涉及大部分技术领域,以其他特种无机非金属材料、特种玻璃、工程塑料这三个技术领域数量最多。涉及专利实施许可的专利数量有73件,主要发生在特种玻璃领域,约占专利实施许可的42%。涉及专利质押的专利数量有36件,涉及的技术领域不多,主要发生在其他新型无机非金属材料、先进陶瓷、工程塑料技术领域的企业。

此外,我们对新材料行业新三板挂牌公司的专利诉讼、无效宣告及复审情况进行了检索分析,结果发现,该行业涉及专利无效宣告及复审的专利并不多,具体地,涉及诉讼的专利申请有5件,无效宣告的专利有7件,涉及复审请求的专利申请有4件。

分析结论

由于技术进步及新兴产业的发展,使得新材料产业市场前景看好。当前,新材料作为战略新兴产业,发展过程中获得大量政策上的鼓励和支持,国内新材料产业发展迅速,该行业企业的创新能力在不断提升,专利保护意识也在逐步提升,专利申请近年增长较快,数量较多,且已有少量的海外申请。新材料行业新三板挂牌公司的专利申请以发明和实用新型为主,处于有效状态的专利申请比例高,专利价值较高。这也正好响应了《新材料产业“十二五”发展规划》中所指出的“创新是新材料产业发展的核心环节,要坚持创新驱动,强化企业技术创新主体地位,激发和保护企业创新积极性,完善技术创新体系,通过原始创新、集成创新和引进消化吸收再创新,突破一批关键核心技术,加快新材料产品开发,提升新材料产业创新水平”。

作者::刘柳 夏立鹏 李昉 凌赵华

分析机构:超凡股份(833183) 专利咨询事业部